W 2016 r. inwestycje zmniejszyły się o 11,8%, przy czym spadek ten miał miejsce zarówno w inwestycjach przedsiębiorstw jak też sektora rządowego i samorządów. Lekkie "odbicie" w inwestycjach zaobserwowano w I kwartale 2017 r., ale nie ma jeszcze informacji czy w pierwszym półroczu 2017 r. już nastąpił wzrost inwestycji pochodzących z UE. Wstępne dane wskazują, że nieco więcej inwestują przedsiębiorstwa sektora przedsiębiorstw, chociaż większe przedsiębiorstwa oczekują na trwałą stabilizację w gospodarce.

Na rynku pracy umacniają się pozytywne tendencje. W pierwszym półroczu 2017 r. przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,3% od stanu przed rokiem, a stopa rejestrowanego bezrobocia w końcu czerwca wynosiła 7,1%. Odnotować trzeba duże różnice pomiędzy województwami np. w woj. wielkopolskim stopa bezrobocia wynosiła. 4,4%, a w woj. warmińsko-mazurskim 12,7%.

W I półroczu 2017 r. notowano wzrost przeciętnego wynagrodzenia nominalnego w sektorze przedsiębiorstw o 5% a realnego 3,1% (w 2016 r. wynagrodzenie realne wzrosło o 3,8%, a realne 4,4%). Po wielomiesięcznej deflacji odnotowano zwiększające się wskaźniki cen towarów i usług. Przy inflacji średniej w I półroczu br. 1,9%, najbardziej wzrosły ceny żywności (3,7%) i transportu (7%).

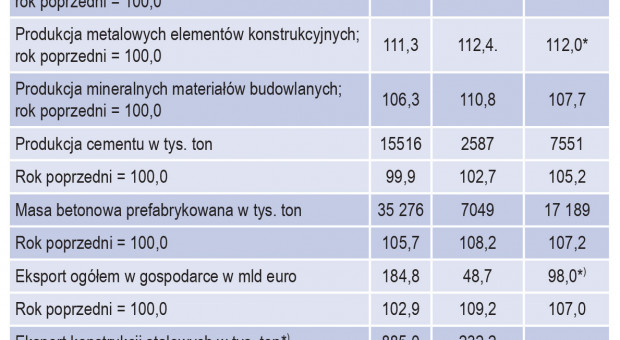

Produkcja sprzedana przemysłu ogółem w 2016 r. wzrosła o 3,2%, był to wynik słabszy w niż w latach wcześniejszych. Poprawę odnotowano w I półroczu 2017 r. kiedy wzrost wynosił 5,7%, w przetwórstwie przemysłowym osiągnięto wskaźnik jeszcze wyższy (6,2%), a producenci m.in. maszyn i urządzeń, samochodów, metali i wyrobów z metali, tworzyw sztucznych osiągali w półroczu wzrost produkcji ok. 8-10% lub więcej. Do przemysłów o wysokich wskaźnikach należeli też producenci konstrukcji stalowych i materiałów mineralnych dla budownictwa. W 2016 r. wartość produkcji metalowych elementów konstrukcyjnych zwiększyła się 11,3%, a w pierwszym półroczu o 12%. Również producenci materiałów zużywanych w budownictwie osiągali prawie 8% wzrost. Słabe wyniki miały miejsce w górnictwie

Dobrą informacją są uzyskane wskaźniki rentowności netto w sektorze przedsiębiorstw; wskaźnik w 2016 r. na poziomie 4,2% był wyższy niż rok temu, kiedy odnotowano 3,6%. W I kwartale 2017 r. rentowność netto wynosiła 4,4%, wszystkie działy gospodarki (za wyjątkiem budownictwa) były rentowne, w niektórych branżach przemysłu przetwórczego osiągano rentowność nawet do 10%, np. w produkcji wyrobów farmaceutycznych, przemysłu papierniczego, sprzętu transportowego, wyrobów chemicznych.

Przedsiębiorstwa polskie są znanymi i dobrze ocenianymi na rynkach europejskich eksporterami konstrukcji stalowych. Eksport jest liczącym się czynnikiem w rozwoju przemysłu konstrukcji stalowych i wpływa inspirująco na tempo wzrostu produkcji. W 2016 r. wyeksportowano o 4,5% więcej konstrukcji stalowych, a w I półroczu 2017 r. wskaźniki ilości eksportu utrzymywały się na zbliżonym poziomie. Natomiast obniżyły się ceny konstrukcji na rynkach europejskich, w związku z czym wpływy z eksportu konstrukcji zmniejszyły się.

Po głębokim regresie budownictwa w 2016 r. (kiedy produkcja budowlana zmniejszyła się o 14%) oczekiwania na poprawę sytuacji są duże. Pierwsze półrocze 2017 r. wskazuje na wzrost produkcji sprzedanej w przedsiębiorstwach zatrudniających > 9 osób o 7,6% (liczony do bardzo niskiego poziomu roku poprzedniego). W I półroczu 2017 r. wzrastało zarówno budownictwo inwestycyjne jak też remontowe, podobnie jak rok temu około 2/3 wartości przypada na działalność budowlaną inwestycyjną a 1/3 remontową. We wszystkich rodzajach budownictwa zwiększyła się produkcja. Jednak powszechne są opinie, że stabilnego wzrostu budownictwie można spodziewać się nie wcześniej niż w 2018 r., jeżeli nie wystąpią nowe zagrożenia. Szczególnie niepokojąca jest sytuacja ekonomiczna w budownictwie. W 2016 r. ponad 4% wskaźniki rentowności netto wskazywały, że w tej dziedzinie można spodziewać się stabilizacji. Zaskoczeniem był I kwartał 2017 r., który wprawdzie w budownictwie zawsze jest słabszy, ale niska (przynosząca straty) rentowność w przedsiębiorstwach inżynierii lądowej i wodnej budzi niepokój. W końcu I półrocza 2017 r. nastąpił wyraźny wzrost liczby niewypłacalnych przedsiębiorstw budowlanych.

W budownictwie mieszkaniowym spodziewane jest przyśpieszenie. W 2016 r. oddano do użytkowania 163,4 tys. mieszkań, tj. o 10,8% więcej niż przed rokiem, ale nie osiągnięto jeszcze poziomu budownictwa mieszkaniowego z roku 2008. W I półroczu 2017 r. zakończono i przekazano 78,3 tys. mieszkań, tj. o 6,1% więcej niż rok temu. Wzrost uzyskano zarówno w budownictwie indywidualnym jak też przeznaczonym na sprzedaż lub wynajem (realizowanym przez developerów). Zapowiedzią szans na wzrost budowanych mieszkań jest wyraźnie zwiększająca się liczba mieszkań, których budowę rozpoczęto (o prawie 1/4) oraz wydawanych pozwoleń na budowę mieszkań (o 1/3). Rozpoczęty program "mieszkanie+" przeznaczony jest głównie dla osób o niskich dochodach.

Drugi dział budownictwa, na który zwrócone są "wszystkie oczy" - to budownictwo infrastrukturalne. W budownictwie infrastrukturalnym dziedziną preferowaną jest budowa autostrad i dróg ekspresowych. Program ten współfinansowany środkami unijnymi realizowany jest od wielu lat, niestety z licznymi opóźnieniami, przekraczane są też koszty budowy. Według obecnych założeń długość dróg szybkiego ruchu docelowo liczyć będzie 7650 km, na co złoży się 2000 km autostrad i 5650 km dróg ekspresowych. Opierając się na danych Wikipedii (z lipca 2017 r.) na realizację autostrad i dróg szybkiego ruchu składają się następujące wielkości:

Autostrady. Gotowych zrealizowanych dotychczas odcinków autostrad jest 1660,6 km. Jeżeli do tego doliczy się odcinki w budowie i w przetargach, odcinki z jedną jezdnią oraz objęte decyzjami o środowiskowym uwarunkowaniu (DŚU) - to łącznie autostrady przekroczą niebawem długość docelową.

Drogi ekspresowe. Realizacja dróg ekspresowych wskazuje na niższe zaawansowanie zadań. Odcinków gotowych dotychczas zrealizowano 599 km. Jeżeli do tego doliczy się odcinki w budowie (1022,5 km) i w przetargach (567,7 km), odcinki z jedną jezdnią oraz zaliczone do DŚU - to po zrealizowaniu wszystkich obecnych założeń - łączna długość dróg ekspresowych wyniosłyby 4493,6 km - tj. około 80% długości docelowej.

Oceniając perspektywy wzrostu budownictwa nie można pominąć klimatu koniunktury. Według badań (z czerwca 2017 r.) ogólny klimat koniunktury w budownictwie kształtował się na poziomie plus 6,4 (przed miesiącem plus 2,5). Poprawę koniunktury sygnalizowało 20,5% przedsiębiorstw, a jej pogorszenie - 14,1%. Prognozy portfela zamówień na produkcję budowlano-montażowej są pozytywne po raz pierwszy od połowy 2011 r.

Nie ulega wątpliwości, że wyniki pierwszego półrocza 2017 r. w wielu obszarach gospodarki są pozytywne. Jednak trwałe i korzystne zmiany powinny opierać się na inwestycjach, co jest zapowiadane, ale jeszcze nie zrealizowane W kolejnych miesiącach mogą występować różnokierunko- we zmiany pod wpływem zarówno negatywnych jak też pozytywnych skutków realizowanej polityki gospodarczej rządu. Ale zauważyć trzeba wyniki badań koniunktury wskazujące na opinie przedsiębiorstw, które oceniają swoje szanse nieco lepiej niż w poprzednich miesiącach Wzrost gospodarczy w najbliższych kwartałach będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw oraz przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych. Oznaczałoby to poprawę na rynku inwestycji prywatnych i publicznych, utrzymanie rosnącej konsumpcji prywatnej oraz eksportu netto. Jednakże nie można nie dostrzegać problemów związanych z nieustabilizowaną sytuacją szeroko rozumianej stabilizacji prawnej, co może zniechęcać przedsiębiorstwa zagraniczne do inwestowania w Polsce.

KOMENTARZE (0)

Do artykułu: Pierwsze półrocze 2017 roku w gospodarce polskiej