Instytucje odpowiedzialne za ochronę konsumentów w latach 2005-2013 nie zapewniły właściwego egzekwowania praw kredytobiorców oraz zbyt późno przeciwdziałały nieuczciwym praktykom banków - oceniła Najwyższa Izba Kontroli.

- Skontrolowane podmioty administracji publicznej nie zapewniły właściwego egzekwowania praw kredytobiorców.

- Ponadto zbyt późno lub w nieodpowiednim stopniu przeciwdziałały zagrożeniom, wynikającym z charakteru tych kredytów oraz z nieuczciwych praktyk banków.

- Słabość systemu ochrony konsumentów m.in. umożliwiła wzrost wolumenu kredytów do skali, przy której obecnie wyeliminowanie ryzyk z nimi związanych wiązałoby się z poniesieniem znaczących kosztów przez banki lub zadłużonych obywateli.

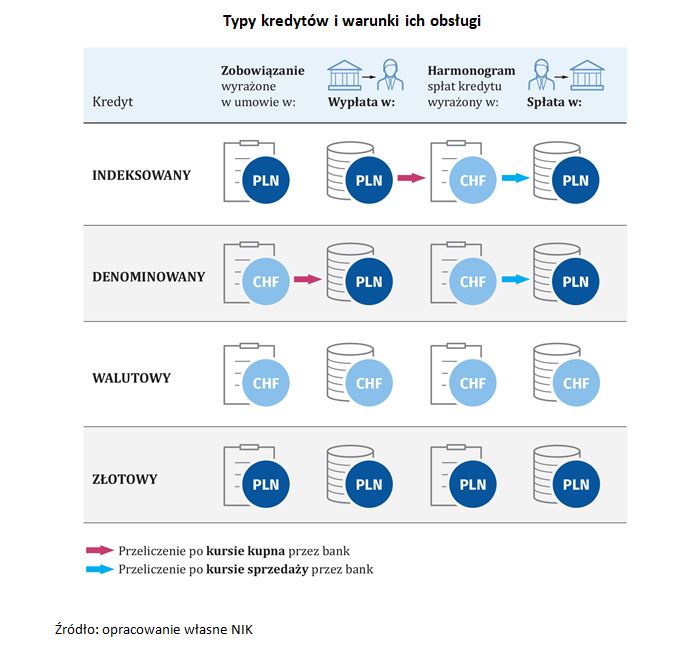

Przy udzielaniu kredytów, jak oceniono, miały miejsce niewłaściwe praktyki banków, w tym zawieranie w umowach kredytowych niedozwolonych postanowień umownych, pozwalających na jednostronne kształtowanie przez banki, na niejasnych zasadach, wysokości oprocentowania lub kursów, po jakich przeliczane były udzielane kredyty lub spłacane raty.

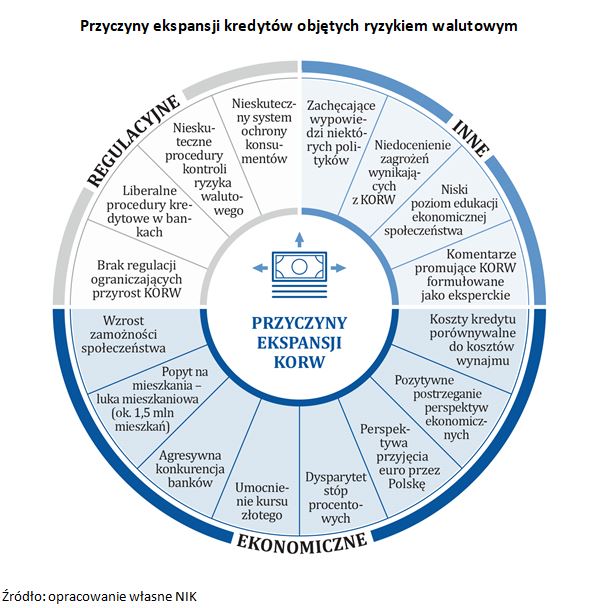

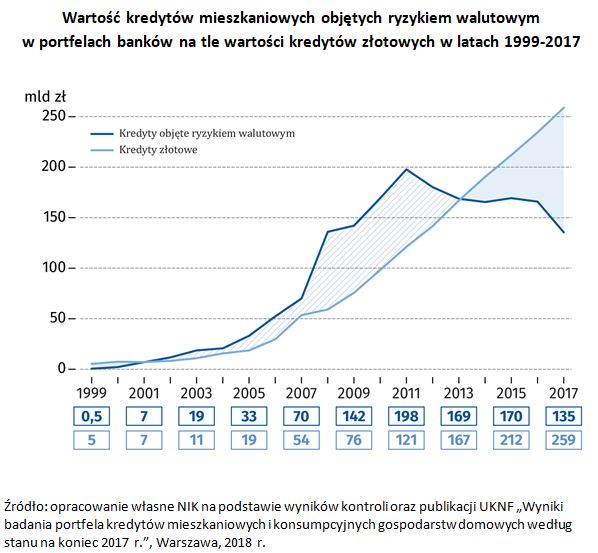

Jak przypomniano, w latach 2005-2010 banki masowo udzielały kredytów mieszkaniowych indeksowanych do obcych walut i w nich denominowanych. W efekcie, jak napisano, zawarto blisko milion umów kredytowych objętych ryzykiem walutowym.

- Ich wartość w szczytowym okresie (w 2011 r.) sięgnęła niemal 200 mld zł. Od tego czasu poziom zadłużenia wyrażony w walutach, z którymi te kredyty są powiązane systematycznie spadał" - czytamy.

W efekcie, nawet jeśli zostały zidentyfikowane niewłaściwe praktyki banków, jak napisano, to ich eliminowanie było procesem długotrwałym.

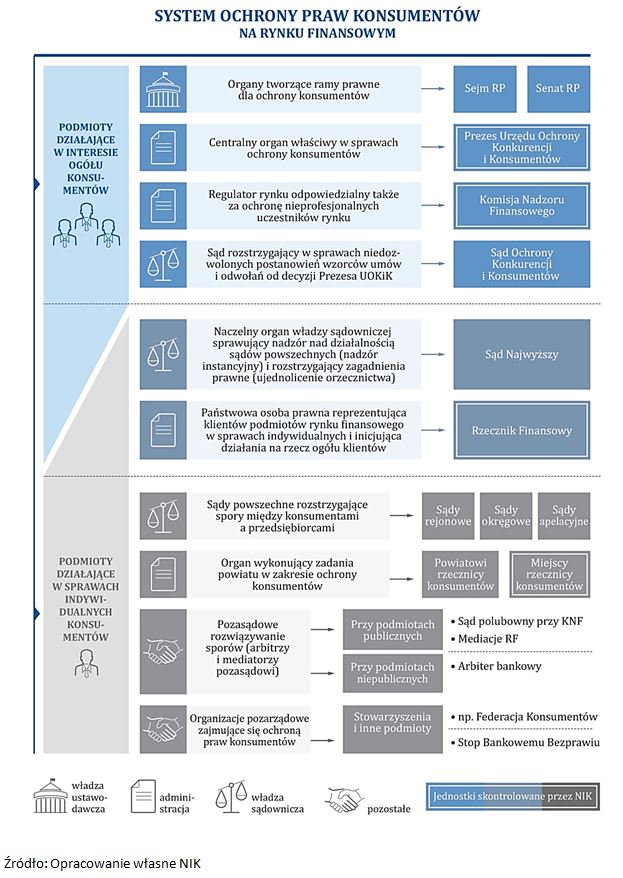

Jak wskazała NIK, negatywny wpływ na skuteczność ochrony konsumentów miały "niedookreślone kompetencje Komisji Nadzoru Finansowego w dziedzinie ochrony interesów uczestników rynku finansowego". Ustawa o nadzorze finansowym nałożyła na Komisję zadania w tym zakresie, ale nie wyposażyła w skuteczne narzędzia do realizacji tych zadań - stwierdzono.

Dodano, że w efekcie było to niewystarczające, żeby na wczesnym etapie wyeliminować nieprawidłowości w działaniach banków, szczególnie w okresie najintensywniejszego udzielania tych kredytów w 2008 r.

NIK podkreśla, że banki uzyskały korzyści wynikające ze stosowania niedozwolonych postanowień umownych.

- Jednocześnie, z nielicznymi wyjątkami, nie poniosły kar pieniężnych z tego tytułu, a ciężar i ryzyka związane z odzyskaniem tych kwot został przeniesiony na kredytobiorców - oceniono.

W czwartkowym raporcie NIK wnioskuje m.in. o doprecyzowanie zadań i uprawnień Komisji Nadzoru Finansowego w zakresie ochrony uczestników rynku finansowego, wprowadzenie osobistej odpowiedzialności zarządzających instytucjami finansowymi za naruszenie przepisów z zakresu ochrony konsumentów czy "ukształtowanie zasad postępowania cywilnego i mechanizmów ułatwiających konsumentom dochodzenie roszczeń".

KOMENTARZE (1)

Do artykułu: NIK krytycznie o działaniach państwa w sprawie kredytów frankowych